Como Calcular a Contribuição Previdenciária à partir de Janeiro/2026

Prezado(a) Cliente,

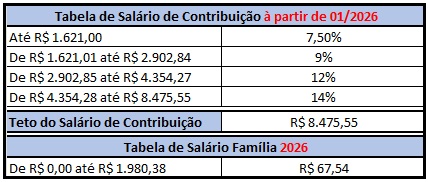

Com a publicação da Portaria Interministerial MPS/MF Nº 13 de 09/01/2026 (DOU 12/01/2026), o cálculo da Contribuição Previdenciária (INSS), à partir de Janeiro/2026, continua seguindo a regra de progressividade estabelecida pela Reforma da Previdência (EC 103/2019). As alíquotas são aplicadas de forma progressiva sobre o salário de contribuição, incidindo cada alíquota sobre a faixa de valores correspondente.

Para melhor compreensão deste cálculo, abaixo as exemplificações atualizadas:

EXEMPLO 1:

Empregado com salário de contribuição no valor de R$ 1.700,00:

À partir de Janeiro/2026, a alíquota efetiva será de 7,57% e o cálculo do INSS descontado será de R$ 128,68.

O cálculo à partir de Janeiro/2026 deve ser feito da seguinte forma:

Alíquota 1 completa: R$ 1.621,00 x 7,50% = R$ 121,57.

Alíquota 2 residual: R$ 79,00 x 9% = R$ 7,11.

Explicação: O cálculo dessa alíquota ocorre a partir da diferença de R$ 1.700,00 (salário recebido) – R$ 1.621,00 (limite da 1ª faixa). Assim, R$ 1.700,00 – R$ 1.621,00 = R$ 79,00, sobre o qual incide 9%.

Resultado Final: soma-se do INSS da Alíquota 1 e da Alíquota 2: R$ 121,57 + R$ 7,11 = R$ 128,68 que corresponde à uma alíquota efetiva aproximada de 7,57%.

EXEMPLO 2:

Empregado com salário de contribuição no valor de R$ 4.800,00.

À partir de Janeiro/2026, a alíquota efetiva será de 9,86% e o cálculo do INSS descontado será de R$ 473,50.

O cálculo à partir de Janeiro/2026 deve ser feito da seguinte forma:

Alíquota 1 completa: R$ 1.621,00 x 7,50% = R$ 121,57

Alíquota 2 completa: R$ 1.281,84 x 9% = R$ 115,36

Explicação: R$ 2.902,84 (limite da 2ª faixa) – R$ 1.621,00 (limite da 1ª faixa) = R$ 1.281,84.

Alíquota 3 completa: R$ 1.451,43 x 12% = R$ 174,17

Explicação: R$ 4.354,27 (limite da 3ª faixa) – R$ 2.902,84 (limite da 2ª faixa) = R$ 1.451,43.

Alíquota 4 residual: R$ 445,73 x 14% = R$ 62,40

Explicação: R$ 4.800,00 (salário recebido) – R$ 4.354,27 (limite da 3ª faixa) = R$ 445,73.

Resultado Final: soma-se o INSS das Alíquotas 1, 2, 3 e 4: R$ 121,57 + R$ 115,36 + R$ 174,17 + R$ 62,40 = R$ 473,50.

EXEMPLO 3:

Empregado com salário de contribuição no valor de R$ 8.500,00 (Acima do Teto).

À partir de Janeiro/2026, a alíquota efetiva será de aproximadamente 11,62% e o cálculo do INSS descontado será de R$ 988,07.

Alíquota 1 completa: R$ 1.621,00 x 7,50% = R$ 121,57

Alíquota 2 completa: R$ 1.281,84 x 9% = R$ 115,36

Alíquota 3 completa: R$ 1.451,43 x 12% = R$ 174,17

Alíquota 4 completa: R$ 4.121,28 x 14% = R$ 576,97

Explicação: R$ 8.475,55 (Teto oficial 2026) – R$ 4.354,27 (limite da 3ª faixa) = R$ 4.121,28.

Resultado Final: soma-se do INSS das Alíquotas 1, 2, 3 e 4: R$ 121,57 + R$ 115,36 + R$ 174,17 + R$ 576,97 = R$ 988,07 (Teto de contribuição do segurado).

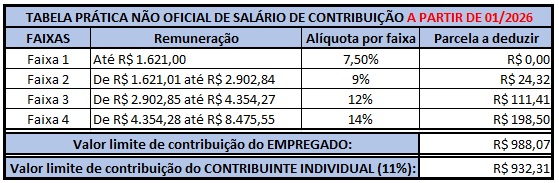

CÁLCULO DO INSS À PARTIR DE JANEIRO/2026 (01/2026) COM A TABELA PRÁTICA SIMPLIFICADA

Além da maneira oficial de cálculo, conforme exposto acima, também é possível calcular o INSS pela TABELA SIMPLIFICADA (Não Oficial) ABAIXO. Realizando os cálculos com a tabela abaixo, é possível que haja divergências de centavos devido a regras de truncamento. Contudo, para simples conferência, o método de cálculo é mais simples, conforme exemplificaremos abaixo.

EXEMPLO 1:

Empregado com salário de contribuição no valor de R$ 1.700,00:

Para o cálculo, classifica-se o salário de contribuição conforme as faixas, aplica-se a respectiva alíquota e deduz a parcela a deduzir. Assim temos:

R$ 1.700,00 x 9% (Faixa 2) = R$ 153,00 – R$ 24,32 (parcela a deduzir) = R$ 128,68.

EXEMPLO 2:

Empregado com salário de contribuição no valor de R$ 4.800,00.

Para o cálculo, classifica-se o salário de contribuição conforme as faixas, aplica-se a respectiva alíquota e deduz a parcela a deduzir. Assim temos:

R$ 4.800,00 x 14% (Faixa 4) = R$ 672,00 – R$ 198,50 (parcela a deduzir) = R$ 473,50.

EXEMPLO 3:

Empregado com salário de contribuição no valor de R$ 8.500,00.

Para o cálculo, classifica-se o salário de contribuição conforme as faixas, aplica-se a respectiva alíquota e deduz a parcela a deduzir. Assim temos:

R$ 8.475,55 (teto do salário de contribuição) x 14% (Faixa 4) = R$ 1.186,57 – R$ 198,50 (parcela a deduzir) = R$ 988,07.¹

¹Observação: Na tabela simplificada, em razão de arredondamentos e truncamentos, pode haver variação de centavos em relação ao sistema de folha de pagamento oficial.

Esclarecemos ainda que, para o cálculo do INSS dos Contribuintes Individuais (pró-labores, RPA’s autônomos, etc), a alíquota de INSS continua fixa em 11% (limitada ao teto de R$ 932,31).

Para maiores esclarecimentos gentileza entrar em contato.