Reforma Tributária: Locação de Bens Imóveis

Prezado(a) Cliente,

A Reforma Tributária, instituída pela Emenda Constitucional nº 132/2023 e regulamentada pelas Leis Complementares nº 214/2025 e nº 227/2026, trouxe mudanças profundas no Sistema Tributário Nacional. Com a extinção do PIS, COFINS, ICMS e ISS e a criação do IVA Dual (IBS e CBS), o setor imobiliário recebeu um tratamento diferenciado através do Regime Específico de Tributação.

Este artigo visa detalhar como funcionará a tributação sobre a locação, cessão onerosa e arrendamento de bens imóveis, abordando desde a regra geral até as opções de transição e particularidades para pessoas físicas e jurídicas.

1. Visão Geral: O Regime Específico Imobiliário

A Constituição Federal autorizou que operações com bens imóveis tivessem tratamento diferenciado quanto às alíquotas, regras de creditamento e base de cálculo.

No âmbito da Lei Complementar nº 214/2025, o regime específico engloba não apenas a alienação (compra e venda), mas expressamente a locação, cessão onerosa e arrendamento de bem imóvel.

Também se sujeitam a este regime operações similares, como a servidão, a cessão de uso ou de espaço, a permissão de uso e o direito de passagem.

Ponto de Atenção: Locação de Curta Temporada

É fundamental distinguir a locação tradicional daquela de curta temporada. Nos termos do Art. 253 da Lei Complementar 214/2025, as operações de locação, cessão onerosa ou arrendamento de imóvel residencial por período não superior a 90 (noventa) dias ininterruptos serão tributadas de acordo com as regras aplicáveis aos serviços de hotelaria (que possuem redução de alíquota de 40%, e não as regras de locação imobiliária detalhadas abaixo).

2. Quem são os Contribuintes? (Pessoa Jurídica e Pessoa Física)

Uma das maiores dúvidas recai sobre quem deve recolher o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição Social sobre Bens e Serviços).

- Pessoa Jurídica: As empresas do regime regular que realizam locação são contribuintes naturais do imposto.

- Pessoa Física: A Reforma trouxe critérios objetivos para definir quando a pessoa física se torna contribuinte equiparado. Conforme o art. 251 da LC 214/2025, a pessoa física será contribuinte se, no ano-calendário anterior, atender cumulativamente a dois critérios:

-

Auferir receita anual superior a R$ 240.000,00 (valor atualizável) proveniente de locações; E

-

Realizar operações com mais de 3 (três) bens imóveis distintos.

Nota: É importante lembrar que esse limite financeiro deve ser analisado em conjunto com o critério de possuir mais de 3 (três) imóveis distintos. Apenas quem preencher ambos os requisitos (receita + volume de imóveis) será obrigado ao recolhimento. Portanto, se a pessoa física atingir apenas um dos requisitos (ex: aluga 10 imóveis, mas fatura R$ 100 mil; ou aluga 1 imóvel por R$ 250 mil), ela não será enquadrada como contribuinte do IBS/CBS na locação.

ATENÇÃO: Ingresso Imediato por Excesso de Receita (Regra dos 20%)

- Faturamento até R$ 288.000,00: O contribuinte, desde que tenha receita de aluguel de mais de 3 imóveis, só ingressa no regime de IBS/CBS no ano seguinte (respeitando a regra do ano-calendário anterior).

- Faturamento superior a R$ 288.000,00: A pessoa física torna-se contribuinte do regime regular no mesmo ano em que houve o excesso, sujeitando-se às obrigações principais (pagamento) e acessórias (emissão de documentos) a partir desse momento, independente da quantidade de imóveis que ela possua. (ex: aluga apenas 1 imóvel, a receita de aluguel no ano é de R$ 300.000,00. Esta pessoa física será contribuinte obrigatória do IBS/CBS.)

3. Fato Gerador e Momento da Ocorrência

Diferente da regra geral de competência, para a locação, cessão onerosa ou arrendamento de bem imóvel, o fato gerador ocorre no momento do pagamento.

Isso significa que o IBS e a CBS incidentes na operação serão devidos em cada recebimento (Regime de Caixa), eliminando a tributação sobre a inadimplência.

4. Base de Cálculo e Redutores

A base de cálculo é o valor da operação (valor do aluguel), mas com ajustes importantes para refletir o valor adicionado e a realidade do setor.

O que compõe a Base de Cálculo?

O valor da locação deve ser acrescido de encargos, juros, multas, variações monetárias e demais importâncias cobradas (como seguros e taxas administrativas repassadas).

O que NÃO compõe a Base de Cálculo?

Não serão computados no valor tributável:

- O valor dos tributos e emolumentos incidentes sobre o imóvel (ex: IPTU);

- As despesas de condomínio.

Redutor Social (Apenas para Locação Residencial)

Para locações de imóveis residenciais realizadas por contribuintes do regime regular, a lei permite deduzir da base de cálculo um Redutor Social no valor de R$ 600,00 por mês, por imóvel.

- Nota: O “Redutor de Ajuste” (utilizado na compra e venda para abater o custo de aquisição) não se aplica às operações de locação.

Exemplo Prático de Cálculo (Locação Residencial):

- Aluguel Bruto: R$ 3.000,00

- Condomínio (repassado): R$ 500,00 (Deduzido)

- IPTU (repassado): R$ 200,00 (Deduzido)

- Base Inicial: R$ 2.300,00

- Redutor Social: R$ 600,00 (Deduzido)

- Base de Cálculo Final do IBS/CBS: R$ 1.700,00.

5. Alíquotas e Carga Tributária

A alíquota padrão será definida pelos entes federativos (União, Estados e Municípios). No entanto, o setor imobiliário goza de um tratamento favorecido de redução de alíquotas.

Para as operações de locação, cessão onerosa e arrendamento de bens imóveis, as alíquotas do IBS e da CBS ficam reduzidas em 70% (setenta por cento).

- Cenário Hipotético: Se a alíquota padrão somada (IBS+CBS) for de 28%, a alíquota efetiva para a locação seria de 8,4% (30% da alíquota cheia) sobre a base de cálculo ajustada.

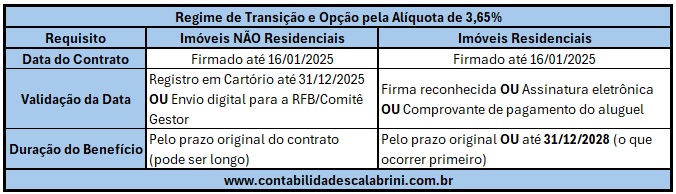

6. Regime de Transição e Opção pela Alíquota de 3,65%

A Lei Complementar prevê uma regra de transição vital para contratos em andamento ou firmados logo após a publicação da lei. O contribuinte poderá optar por um recolhimento simplificado sobre a receita bruta.

Condições para a Opção (Art. 487 da LC 214/2025):

O contribuinte pode optar pelo recolhimento de IBS e CBS à alíquota unificada de 3,65% sobre a receita bruta recebida, observando os seguintes requisitos:

- Imóveis Não Residenciais: Contratos firmados até a data de publicação da Lei, registrados em Cartório ou disponibilizados ao Fisco até 31/12/2025. O benefício vale pelo prazo original do contrato.

- Imóveis Residenciais: Contratos firmados até a publicação da Lei e que tenham: Firma reconhecida em cartório ou assinatura eletrônica ou comprovação de pagamento da locação até o último dia do mês subsequente ao do primeiro mês do contrato. O benefício vale pelo prazo original do contrato ou até 31/12/2028 (o que ocorrer primeiro).

Atenção: Ao optar por este regime de 3,65%:

- Não é permitido apropriar créditos de IBS/CBS (vedação de crédito para trás);

- Não se aplica o Redutor Social de R$ 600,00;

- A tributação é definitiva, sem direito a ressarcimento.

Perdeu o prazo de registro em Cartório (31/12/2025)? Ainda há solução!

Para os contratos de locação de imóveis não residenciais, a Lei Complementar nº 214/2025 exigia originalmente que o contrato (firmado até 16/01/2025 – data de publicação da LC 214/2025) fosse registrado em Cartório de Registro de Imóveis ou Títulos e Documentos até o dia 31 de dezembro de 2025.

Se você perdeu essa data de corte, a legislação prevê uma segunda oportunidade para garantir o direito à tributação reduzida de 3,65% sobre a receita bruta.

A Janela de Oportunidade (Disponibilização Digital): O artigo 487, §1º, I, “b” da LC 214/2025 estabelece que o benefício é válido se o contrato for registrado em cartório OU se for “disponibilizado para a RFB e para o Comitê Gestor do IBS, nos termos do regulamento”.

O que isso significa na prática? Mesmo sem o registro em cartório feito no ano passado, o contribuinte poderá validar o contrato antigo entregando uma cópia digital ou informando seus dados diretamente aos sistemas da Receita Federal e do Comitê Gestor.

Ponto de Atenção: Esta disponibilização depende da regulamentação infra legal (Instrução Normativa ou ato do Comitê Gestor) que definirá o formato, o prazo e o sistema para envio desses contratos, o que até a presente data deste artigo (05/02/2026), não foi feito.

Recomendação Scalabrini: Organize imediatamente seus contratos antigos (assinados até 16/01/2025). Assim que o sistema de recepção desses documentos for liberado pelo Fisco, faça o envio imediatamente para assegurar sua adesão ao regime de transição e evitar a tributação pela alíquota cheia.

7. Sistemática de Créditos (Não Cumulatividade)

No regime específico padrão (fora da opção de 3,65%), a lógica da não cumulatividade se aplica, mas com restrições.

- Crédito na Entrada (Para trás): O contribuinte (locador) pode se creditar do IBS/CBS pago nas aquisições de bens e serviços vinculados à atividade. Porém, é vedado o crédito sobre valores que tenham sido deduzidos da base de cálculo (como as despesas de condomínio e tributos deduzidos).

- Crédito na Saída (Para frente): Não há restrição para que o locatário (inquilino pessoa jurídica contribuinte) se credite do imposto destacado na nota fiscal de aluguel, desde que não seja para uso e consumo pessoal.

8. Obrigações Acessórias e Emissão de Documentos

A emissão de documento fiscal eletrônico (NF-e ou NFS-e, conforme regulamentação) será obrigatória para registrar as operações de locação. Deverão ser utilizados os códigos da Nomenclatura Brasileira de Serviços (NBS) específicos:

- 1.1002.20: Locação de imóveis não residenciais.

- 1.1002.10: Locação de imóveis residenciais.

O Código de Situação Tributária (CST) e o Código de Classificação Tributária (cClassTrib) deverão refletir a redução de alíquota (CST 200) ou o regime de receita bruta, se optado (CST 221).

Simples Nacional

É importante lembrar que a atividade de locação de imóveis próprios é vedada no Simples Nacional, exceto quando tributada pelo ISS (regra atual que será alterada para vedação total a partir de 2025 com a nova lei). Empresas que têm receita de locação de imóveis próprios geralmente devem migrar para o regime regular (Lucro Presumido/Real) e, consequentemente, para o regime do IBS/CBS.

Conclusão

A reforma tributária altera significativamente a dinâmica da locação de imóveis, exigindo atenção redobrada da Scalabrini & Associados e de seus clientes. A possibilidade de redução de 70% na alíquota é um benefício relevante, mas a correta apuração da base de cálculo (com as devidas deduções de IPTU, condomínio e redutor social) é essencial para garantir a conformidade e a eficiência tributária. Além disso, a análise dos contratos vigentes para adesão à alíquota de 3,65% deve ser feita com urgência.

Tem dúvidas sobre como seus contratos atuais se enquadram? Entre em contato conosco para uma análise detalhada do seu portfólio imobiliário.