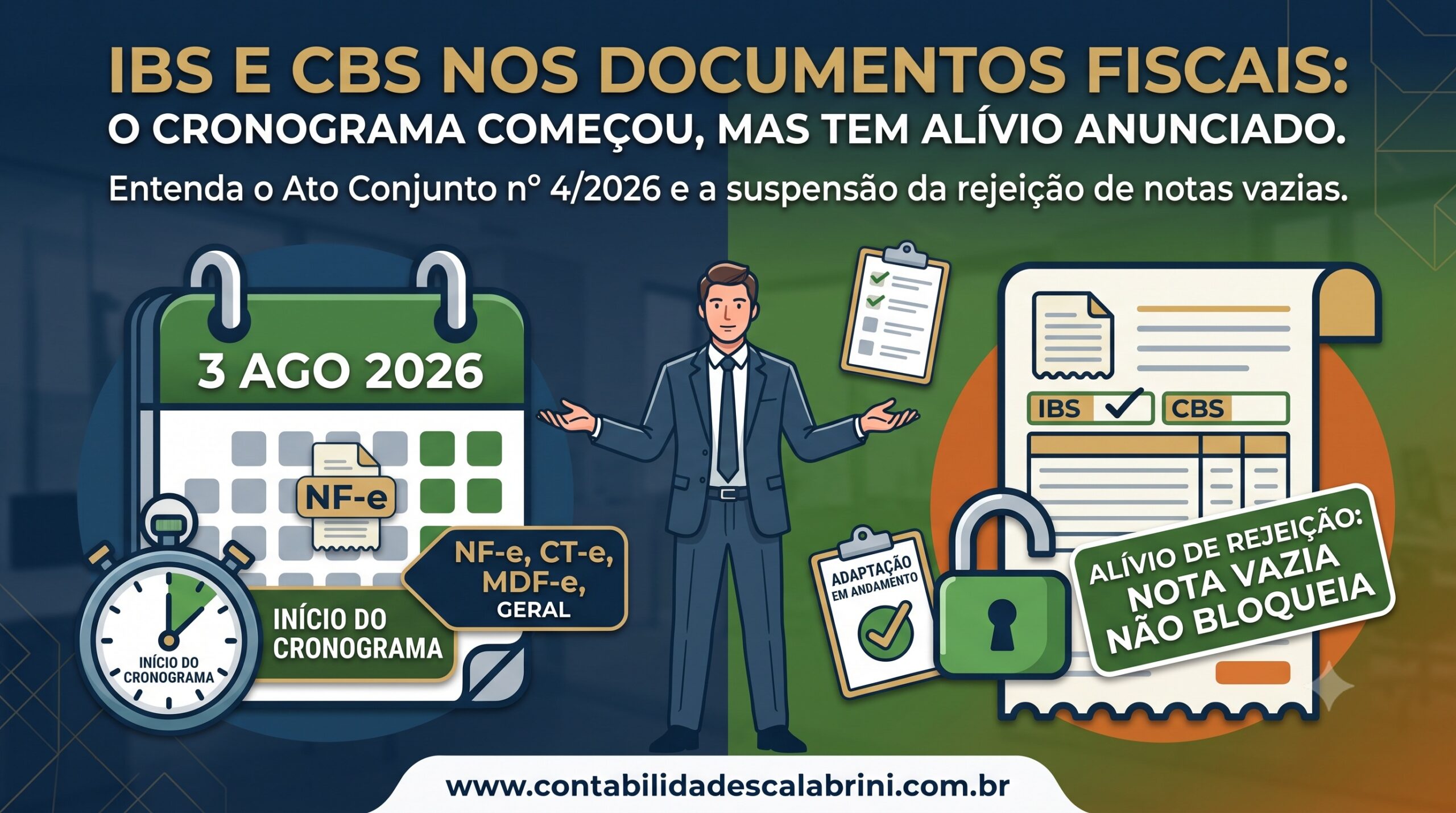

Skip to content

Skip to content Prezado(a) Cliente,

Com o objetivo de manter nossos clientes e a comunidade empresarial atualizados sobre as mais recentes e relevantes alterações na legislação tributária e societária, a Scalabrini & Associados preparou este artigo completo e detalhado abordando as novas exigências da Receita Federal do Brasil (RFB).

Em 31 de outubro de 2025, a Receita Federal publicou a Instrução Normativa RFB nº 2.290/2025, que altera profundamente a Instrução Normativa RFB nº 2.119/2022. A nova norma institui o Formulário Digital de Beneficiários Finais (e-BEF) e cria novos prazos, penalidades e regras de faseamento para a identificação de quem realmente controla as empresas e fundos no Brasil.

O objetivo central desta mudança é aumentar a transparência nas relações econômicas e financeiras, fortalecendo o combate à lavagem de dinheiro, à corrupção e à evasão fiscal, alinhando o Brasil às recomendações internacionais do Grupo de Ação Financeira Internacional (GAFI) e da OCDE.

Abaixo, detalhamos tudo o que você precisa saber sobre o tema.

1. O que é o Beneficiário Final?

Para fins da legislação da Receita Federal, o “beneficiário final” é sempre uma pessoa natural (física). Conforme o art. 53 da Instrução Normativa RFB nº 2.119/2022, considera-se beneficiário final:

- A pessoa natural que, em última instância, de forma direta ou indireta, possui, controla ou influencia significativamente a entidade.

- A pessoa natural em nome da qual uma transação é conduzida.

O que é “influência significativa”? A influência significativa é presumida quando a pessoa natural possui, de forma direta ou indireta, mais de 25% do capital social da entidade ou dos direitos de voto. Também é caracterizada quando a pessoa detém ou exerce a preponderância nas deliberações sociais e tem o poder de eleger a maioria dos administradores da entidade, mesmo que não a controle formalmente no papel.

Nos casos excepcionais em que não houver nenhuma pessoa natural que se enquadre nos critérios acima (como controle de cotas ou poder de voto), deverão ser informados como beneficiários finais aqueles que exercem a administração da entidade.

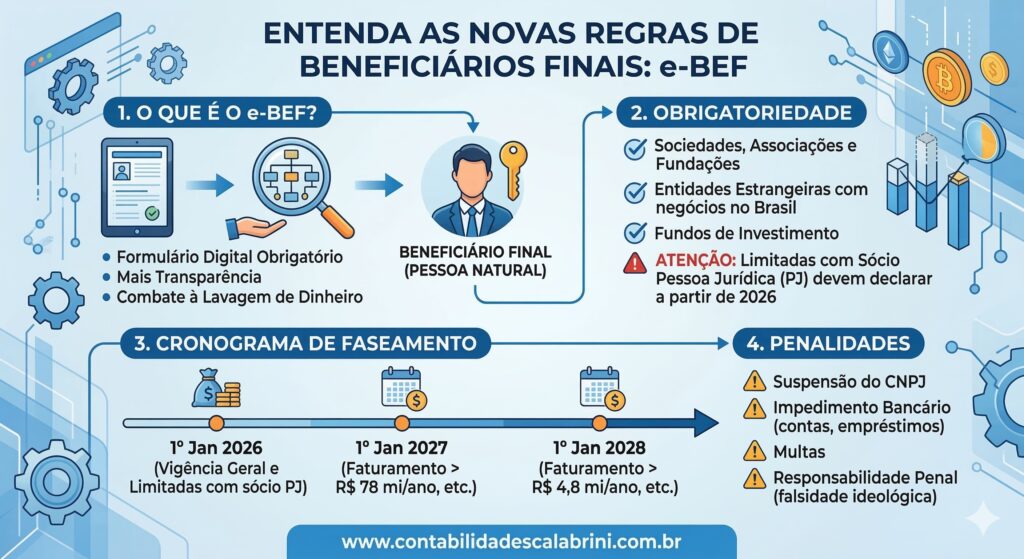

2. O que é o e-BEF?

A grande inovação trazida pela IN RFB nº 2.290/2025 é o Formulário Digital de Beneficiários Finais (e-BEF). Trata-se de uma ferramenta eletrônica obrigatória que concentrará todas as informações sobre quem possui, controla ou se beneficia de uma entidade.

O e-BEF deve ser elaborado mediante utilização de formulários próprios no Portal de Serviços Digitais da Receita Federal e deve ser apresentado de forma centralizada pelo estabelecimento matriz da pessoa jurídica. É obrigatória a assinatura digital (nível prata ou ouro do gov.br ou certificado digital ICP-Brasil) da entidade e dos respectivos beneficiários finais inscritos no CPF.

Estas informações serão diretamente integradas aos dados cadastrais da pessoa jurídica no CNPJ e ao Portal de Cadastros da RFB, facilitando o cruzamento de dados pelo Fisco.

3. Quem está obrigado a declarar?

A obrigatoriedade de prestação de informações pelo e-BEF abrange uma ampla gama de pessoas jurídicas:

- As sociedades civis e comerciais, associações, cooperativas e fundações domiciliadas no Brasil que exerçam atividade ou pratiquem ato/negócio jurídico no país para os quais seja obrigatória a inscrição no CNPJ (inclusive entidades com CNPJ suspenso ou inapto).

- As entidades ou arranjos legais (trusts) domiciliados no exterior que sejam titulares de direitos ou pratiquem negócios no Brasil.

- Instituições financeiras e administradores de fundos de investimento.

- Sócios ostensivos e participantes de Sociedades em Conta de Participação (SCP), independentemente de sua participação no patrimônio especial.

4. Quem está dispensado da declaração?

A norma isentou algumas estruturas empresariais menos complexas ou altamente reguladas. Estão dispensadas da obrigação de prestar informações sobre beneficiários finais:

- Microempreendedores Individuais (MEI) e empresários individuais.

- Sociedade Limitada Unipessoal e Sociedade Unipessoal de Advocacia.

- Empresas públicas, sociedades de economia mista e sociedades anônimas abertas (e suas controladas).

Atenção para um detalhe crucial para as Sociedades Limitadas: A dispensa de envio de informações não se aplica às sociedades limitadas que possuam, no mínimo, uma pessoa jurídica (outra empresa) em seu Quadro de Sócios e Administradores (QSA). Ou seja, se a sua empresa possui outra empresa como sócia, a declaração do e-BEF será obrigatória a partir de 2026, independentemente do limite de faturamento.

5. Prazos e Cronograma de Faseamento

Para não sobrecarregar os contribuintes, a Receita Federal instituiu prazos específicos e um cronograma progressivo (faseamento) baseado no faturamento e na natureza da empresa.

Regra Geral de Prazos (a partir da vigência): O envio do e-BEF deve ocorrer no prazo de 30 dias, contados das seguintes datas:

- Da inscrição no CNPJ (informação inicial).

- Da alteração dos beneficiários finais da entidade.

- Da data em que a entidade, antes dispensada, passar à condição de obrigada.

Além disso, haverá uma atualização anual obrigatória, a ser entregue até o último dia do respectivo ano-calendário, mesmo que não tenha ocorrido nenhuma alteração na estrutura.

Cronograma de Faseamento: A vigência geral da norma inicia-se em 1º de janeiro de 2026. Contudo, para certas empresas, há um escalonamento:

- 1ª Fase (a partir de 1º de janeiro de 2027):

- Sociedades simples e limitadas com faturamento acima de R$ 78 milhões no ano anterior à apresentação do formulário.

- Entidades estrangeiras que investem nos mercados financeiro e de capitais.

- Entidades sem fins lucrativos que recebem verbas públicas (exceto serviços sociais autônomos).

- 2ª Fase (a partir de 1º de janeiro de 2028):

- Sociedades simples e limitadas com faturamento acima de R$ 4,8 milhões no ano anterior.

- Fundos de investimento destinados a previdência complementar e planos de seguros.

- Entidades de previdência, fundos de pensão e instituições similares do Brasil ou exterior.

Resumo Prático para as Empresas:

- Empresas do Simples Nacional que faturam até R$ 4,8 milhões anuais (e limitadas de outros regimes com esse teto) não precisarão prestar as informações (desde que não possuam sócio pessoa jurídica).

- Empresas limitadas com faturamento de até R$ 78 milhões só farão a declaração em 2028.

- Empresas limitadas com faturamento acima de R$ 78 milhões iniciarão a entrega em 2027.

- Se a sua empresa limitada possuir um sócio PJ, a obrigatoriedade começa já em 1º de janeiro de 2026.

(Nota: O faturamento considerado é a receita bruta apurada no ano-calendário anterior e declarada na Escrituração Contábil Fiscal – ECF).

6. Penalidades Rigorosas

O não cumprimento desta obrigação traz impactos severos para a continuidade dos negócios. As entidades que não apresentarem o e-BEF, ou o apresentarem com omissão ou incorreção, estarão sujeitas a:

- Suspensão do CNPJ: A empresa terá sua inscrição suspensa após intimação de 30 dias para regularização.

- Impedimento Bancário: Bloqueio para transacionar com estabelecimentos bancários, impossibilitando a movimentação de contas correntes, aplicações financeiras e obtenção de empréstimos.

- Multas: Aplicação de multa por atraso conforme o art. 57, caput, inciso I, da Medida Provisória nº 2.158-35/2001.

- Responsabilidade Penal: Prestar informação falsa para fins de registro de beneficiário final configura, em tese, o crime de falsidade ideológica, previsto no art. 299 do Código Penal. Se identificado no curso de um procedimento fiscal, a Receita encaminhará representação penal.

Além disso, a comprovação da apresentação do e-BEF será exigida sempre que a lei determinar a prova de regularidade tributária perante a RFB, inclusive para emitir certidões, alterar ou baixar o CNPJ. Toda a documentação comprobatória deverá ser guardada pela empresa pelo prazo mínimo de cinco anos.

Conclusão e Orientação da Scalabrini & Associados

As inovações trazidas pela IN RFB nº 2.290/2025 representam um avanço significativo na governança corporativa e no cumprimento de regras de conformidade (compliance) e transparência no Brasil. A fiscalização será feita com tecnologias de cruzamento de dados cada vez mais sofisticadas.

Nós da Scalabrini & Associados já estamos analisando o perfil e a estrutura societária de cada um de nossos clientes para garantir uma transição tranquila, sem riscos de suspensão de CNPJ ou bloqueios bancários. Caso sua empresa possua estruturas societárias complexas, cotas em tesouraria, ou participação de outras pessoas jurídicas, entre em contato com nossa equipe para um planejamento preventivo antes de 2026.

Manteremos você informado sobre quaisquer novas atualizações dos leiautes e sistemas que a Receita Federal vier a publicar.

Sempre à disposição,

Scalabrini & Associados

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}