Prezado(a) Cliente,

Vimos por meio deste esclarecer-lhes sobre as recentes mudanças na legislação referentes à Desoneração da Folha de Pagamento, um tema de grande relevância para o contexto empresarial.

Suspensão da Desoneração da Folha de Pagamento

Em decisão cautelar na Ação Direta de Inconstitucionalidade (ADI) 7633, o ministro Cristiano Zanin, do Supremo Tribunal Federal (STF), suspendeu os efeitos dos dispositivos da Lei nº 14.784/2023, que prorrogavam a desoneração da folha de pagamento de municípios e diversos setores produtivos até 2027.

A decisão tem efeito imediato a partir de sua publicação, ocorrida no Diário da Justiça Eletrônico (DJE) em 26 de Abril de 2024.

Resumo dos Principais Impactos:

- A Contribuição Previdenciária sobre a Receita Bruta (CPRB) foi suspensa, de forma que todas as empresas antes contempladas devem voltar a recolher as contribuições previdenciárias sobre a folha de pagamentos nos termos do art. 22 da Lei nº 8.212/1991.

- A alíquota de contribuição sobre a folha de pagamentos dos municípios, anteriormente reduzida para 8% (oito por cento), retorna a partir de Abril/2024, ao valor de 20% (vinte por cento).

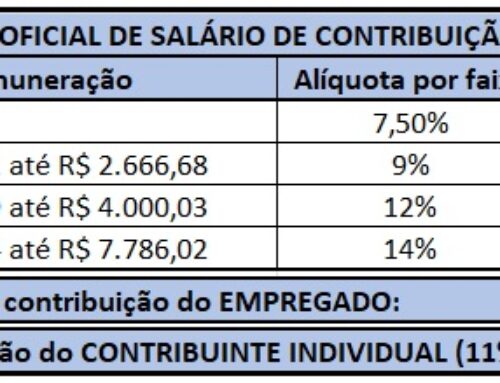

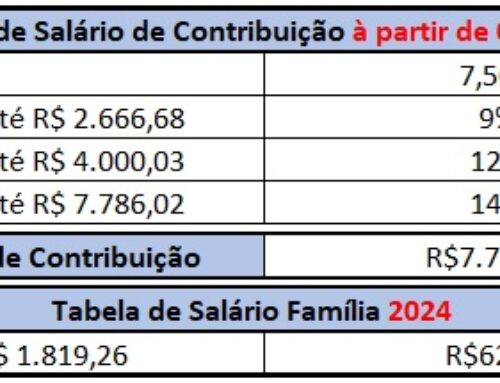

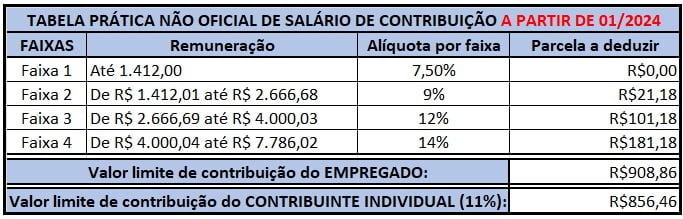

- Retenção de INSS, antes 3,50% (três e meio por cento), retorna para 11% (onze por cento).

Esclarecimentos da Receita Federal sobre a Decisão Judicial

No dia 1º de Maio de 2024, a Receita Federal publicou comunicado oficial esclarecendo os detalhes da decisão do STF sobre a desoneração da folha de pagamento.

De acordo com o comunicado:

- A decisão foi publicada em 26 de Abril de 2024 no Diário da Justiça Eletrônico (DJE).

- A decisão judicial deve ser aplicada inclusive às contribuições relativas à competência de Abril de 2024, cujo prazo de recolhimento é até o dia 20 de Maio de 2024.

Esclarecimentos da Receita Federal sobre o eSocial

No dia 03 de Maio de 2024, a Receita Federal publicou um novo comunicado, informando que o eSocial está sendo ajustado para se adequar à decisão do STF, inclusive com a descontinuação da aplicação da alíquota reduzida de 8% para os municípios, a partir do período de apuração Abril/2024.

As orientações da Receita Federal, de acordo com o FAQ 10.37 disponível na área de Perguntas Frequentes no Portal do eSocial, são:

“10.37 (02/05/2024) Como ajustar as informações no eSocial tendo em vista a decisão cautelar na Ação Direta de Inconstitucionalidade (ADI) 7633, suspendendo os efeitos da desoneração da Lei nº 14.784/2023? A partir de qual PA se aplica os efeitos da suspensão? Quais as providências devem ser adotadas no eSocial?

Considerando nota publicada no portal da Receita Federal do Brasil sobre a ADI 7633 publicada em 26 de Abril de 2024, no sentido de que a decisão judicial deve ser aplicada à competência Abril/2024, cujo prazo de recolhimento é até o dia 20 de Maio de 2024, informarmos que o eSocial está sendo ajustado para se adequar à decisão supracitada, inclusive com a descontinuação da aplicação da alíquota reduzida de 8% para os municípios, a partir do período de apuração Abril/2024.

Orientamos às empresas, aos órgãos gestores de mão de obra (OGMO) e municípios a realizarem os seguintes procedimentos:

1. Caso já tenha fechado a folha de Abril/2024:

- Reabrir a folha;

- No caso das empresas e OGMO, excluir o S-1280 enviado;

- Fechar a folha novamente.

2. Caso ainda não tenha fechado a folha de Abril/2024

- No caso das empresas e OGMO, não enviar o evento S-1280.

Em qualquer dos casos, é necessário ajustar o S-1000 para retirar a opção pela desoneração (empresas e municípios). O novo S-1000 deverá ter o campo {indDesFolha}=[0], com validade a partir do período de apuração Abril/2024.

Em relação à desoneração aplicada às obras de construção civil com opção pelo recolhimento sobre a receita bruta (grupo [infoObra]), o evento S-1005 não deve ser alterado. Os ajustes serão feitos nas regras de cálculo das contribuições.

(*) Caso a empresa tenha classificação tributária igual a 03 (Empresa enquadrada no regime de tributação Simples Nacional com tributação previdenciária substituída e não substituída) e também seja abrangida pela reoneração da folha, ela deve retificar o S-1280 excluindo o grupo [infoSubstPatr] e mantendo o grupo [infoAtivConcom].”

Cronograma de implantação dos ajustes:

- Descontinuação da aplicação da alíquota reduzida de 8% para os municípios: publicado em produção na data de hoje.

- Reoneração da folha (empresas e OGMO): previsão de publicação no dia 06/05/2024, segunda-feira.

Regras para o Novo Cenário Tributário

1. Fim da CPRB: Todas as empresas beneficiadas pela desoneração devem, à partir de Abril/2024, realizar seus recolhimentos previdenciários pela Contribuição Previdenciária Patronal (CPP), conforme previsto no art. 22 da Lei nº 8.212/1991.

2. Alíquota de Contribuição sobre a Folha de Pagamento: A alíquota padrão de 20% é aplicada a partir de Abril de 2024 para todos os setores e municípios previamente beneficiados.

3. Retenção Previdenciária sobre a Cessão de Mão de Obra:

- As empresas optantes pela desoneração sofriam retenção previdenciária de 3,5% (três e meio por cento) sobre o valor bruto da nota fiscal ou fatura de prestação de serviços.

- Com a suspensão dos efeitos da Lei nº 14.784/2023, a retenção previdenciária, à partir do dia 26 de Abril de 2024, retorna para 11% (onze por cento), conforme estabelecido no art. 31 da Lei nº 8.212/1991.

4. Impactos no Planejamento Tributário:

- A decisão tem efeitos imediatos para a folha de Abril de 2024, exigindo que as empresas reavaliem seus cálculos tributários.

- Recomendamos uma análise detalhada e abrangente para minimizar quaisquer efeitos negativos decorrentes desta mudança.

- Você cliente Scalabrini & Associados, que optou pela desoneração da folha de pagamento em 2024, receberá um comparativo tributário simulando o impacto financeiro, caso a situação atual persista.

Julgamento da Liminar no Plenário do STF

A decisão liminar foi submetida ao plenário do STF para votação, e até o momento cinco ministros votaram para manter a suspensão da Lei nº 14.784/2023. São eles:

- Cristiano Zanin (Relator)

- Flávio Dino

- Luís Roberto Barroso

- Gilmar Mendes

- Edson Fachin

O julgamento foi interrompido por um pedido de vista do ministro Luiz Fux, que solicitou mais tempo para analisar o caso. Ele tem agora 90 dias para concluir sua avaliação. Vale destacar que faltando apenas um voto para alcançar a maioria entre os 11 ministros do STF, a suspensão da Lei permanece válida até o término do julgamento.

Insegurança e Implicações Jurídicas

A decisão do STF tem gerado preocupações no meio empresarial, especialmente em relação à segurança jurídica. Empresas que optaram pela desoneração da folha de pagamento em Janeiro/2024 esperavam, conforme a Lei nº 14.784/2023, que a opção vigorasse até Dezembro/2024. No entanto, a decisão do STF alterou subitamente uma lei que estava em vigor, desconsiderando o princípio da anterioridade nonagesimal para criação de novos tributos e penalizando empresas que seguiram o texto legal promulgado pelo Senado Federal.

Argumentos da Liminar que Reonera a Folha de Pagamento

Violação ao Art. 113 do ADCT: A Lei nº 14.784/2023 foi impugnada por não apresentar estimativa do impacto orçamentário e financeiro, violando o artigo 113 do Ato das Disposições Constitucionais Transitórias (ADCT).

Prorrogação Indevida: A Emenda Constitucional nº 103/2019 excluiu a possibilidade de base de cálculo substitutiva à folha de salários, exceto para as hipóteses instituídas antes da sua vigência. A Lei nº 14.784/2023 prorrogou, indevidamente, a substituição da base de cálculo prevista na Lei nº 12.546/2011.

Opiniões de alguns Juristas e Entidades

- Eduardo Natal, Mestre em Direito Tributário pela PUC-SP¹: A liminar concedida pelo ministro Zanin ao governo tem eficácia prospectiva, e as empresas devem recolher as contribuições com base na folha de pagamentos a partir de Maio/2024.

- Leonardo Roesler, Sócio do RMS Advogados¹: A decisão não menciona uma data de início explícita ou a aplicação da noventena, indicando um efeito imediato. Sugere que as empresas sigam a liminar a partir de 26 de Abril.

- Confederação Nacional de Serviços (CNS)²: Defendeu a legalidade da desoneração da folha de pagamento até 2027 e pediu que a decisão só passe a valer em agosto. Alegou que a noventena se aplica, pois a lei prorrogou um benefício, não criando um novo tributo.

Referências: (1) Brasil 61 (2) G1.Globo

Articulação Política e Busca de Soluções

Enquanto o STF prossegue com o julgamento, o Senado Federal, liderado por Rodrigo Pacheco, está articulando com o Governo Federal para encontrar uma solução política que minimize os prejuízos econômicos das empresas afetadas. Uma das propostas é um projeto de lei que aumenta gradualmente a alíquota da contribuição previdenciária sobre a folha de pagamento. Lula e Pacheco se reuniram em busca de uma alternativa que contemple ambos os lados.

A Confederação Nacional de Serviços (CNS) também defende a aplicação da noventena, princípio que impede a cobrança de tributos antes de decorridos 90 dias da publicação da norma, pedindo que a decisão só tenha efeito a partir de Agosto/2024.

Considerações Finais

A decisão do STF suspende um benefício fiscal significativo para diversos setores e traz implicações imediatas para a gestão tributária das empresas. Diante do cenário incerto e prejudicial para as empresas, dada a insegurança jurídica criada, nós da Scalabrini & Associados, estamos acompanhando de perto o andamento da situação e manteremos nossos clientes atualizados sobre quaisquer novidades.

Pedimos que aguardem um desfecho até o vencimento do INSS de Abril/2024, cujo prazo é 20/05/2024. Até lá, poderemos ter novidades, seja pelo andamento processual (votos dos ministros do STF), pela modulação dos efeitos da liminar para respeitar o princípio da noventena, permitindo a reoneração apenas a partir de Agosto/2024 para quem optou pela desoneração em Janeiro/2024, ou através de acordo político entre o Congresso e o Executivo, com validação do Judiciário.

Estamos comprometidos em informar tempestivamente sobre os próximos passos e as implicações dessa decisão para sua empresa.

Estamos à disposição para fornecer qualquer esclarecimento adicional que se faça necessário.

Sempre à disposição.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}