Prezado(a) Cliente,

Vimos por meio deste esclarecer-lhe sobre as recentes mudanças na legislação referentes à Desoneração da Folha de Pagamento, um assunto de grande relevância para o contexto empresarial.

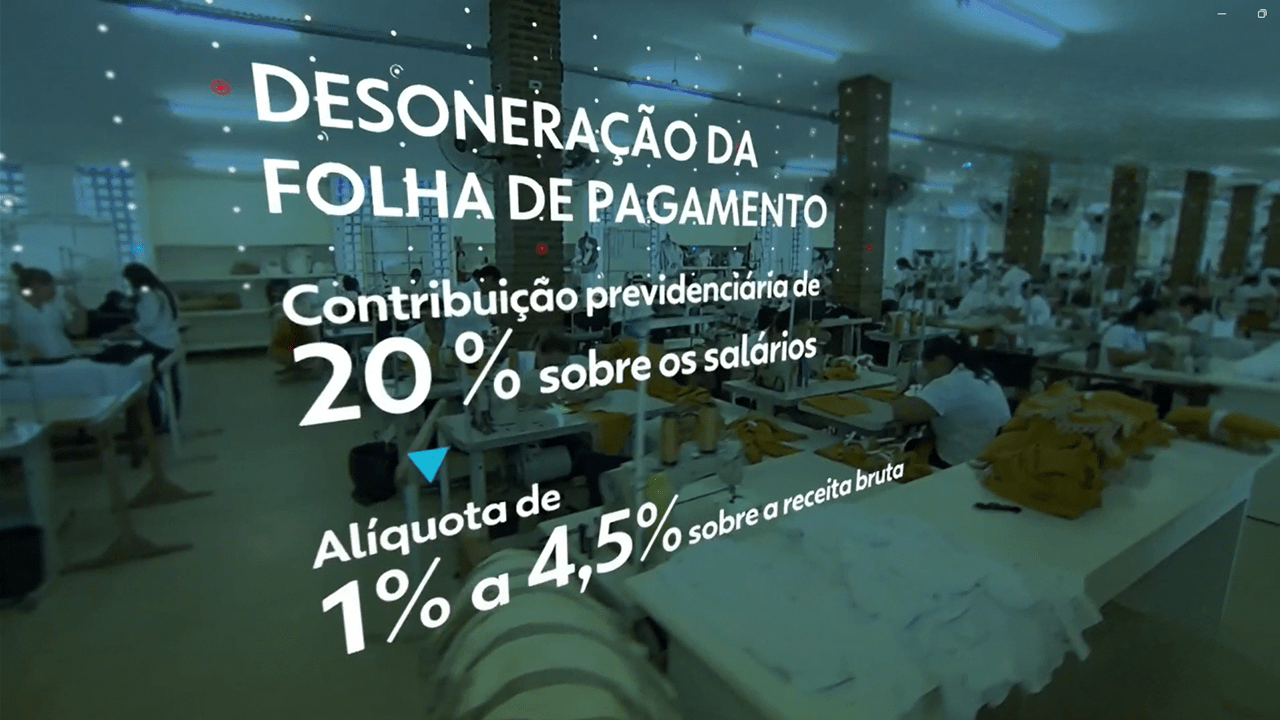

Inicialmente instituída pela Medida Provisória nº 540/2011 e consolidada na Lei nº 12.546 de 2011, a Desoneração da Folha de Pagamento introduziu significativas alterações tributárias com o objetivo de permitir a redução dos custos do trabalho formal e estimular a inovação e competitividade na indústria brasileira. Essa mudança substituiu a Contribuição Previdenciária Patronal (CPP), incidente sobre a folha de pagamento, pela Contribuição Previdenciária sobre a Receita Bruta (“CPRB”), aplicada sobre o faturamento das empresas.

Recordamos que, após várias modificações legislativas, a Desoneração da Folha de Pagamento foi prorrogada até 31/12/2023 pela Lei nº 14.188/2021, beneficiando 17 setores da economia, tais como os setores de calçados, tecnologia da informação (TI), tecnologia e comunicação (TIC), têxtil, construção civil, transportes rodoviários e metroviários e comunicação.

Em 2023, frente a iminente finalização da desoneração, os setores beneficiados mobilizaram-se no Congresso Nacional, alcançando a aprovação de um projeto de lei para estender o benefício até 2027. Entretanto, o Governo Federal, visando encerrar a desoneração, vetou o projeto, sob justificativa de que a matéria se trata de uma proposição inconstitucional, por criar renúncia sem apresentação de demonstrativo de impacto orçamentário-financeiro para o ano corrente e seguintes, com memória de cálculo, e sem a indicação das medidas de compensação.

O veto presidencial, contudo, foi rejeitado pelo Congresso Nacional, culminando na promulgação da Lei nº 14.784/2023 (DOU 28/12/2023), estendendo a Desoneração até 31/12/2027.

No entanto, em uma resposta rápida, o Governo Federal, no dia seguinte à promulgação da Lei, publicou a Medida Provisória nº 1.202/2023 (DOU 29/12/2023). Essa MP encerra, a partir de 01/04/2024, a possibilidade da desoneração da folha de pagamento e estabelece novas diretrizes para a Contribuição Previdenciária Patronal (CPP), com o objetivo de compensar a redução do benefício fiscal.

Detalhes sobre estas novas regras serão exploradas adiante.

Desoneração da Folha de Pagamento vigente até 03/2024

1. Prorrogação da Desoneração: Com a promulgação da Lei nº 14.784/2023, após derrubada do veto presidencial, a desoneração ficou prorrogada até 31/12/2027, para os setores de atividades já previstos nos Art.s 7º e 8º da Lei nº 12.546/2011.

2. Transição Estabelecida pela MP 1.202/2023: Apesar da prorrogação até 31/12/2027, a Medida Provisória 1.202/2023, limita a vigência da desoneração atual até 31/03/2024. Portanto, á partir de 01/04/2024, serão aplicadas novas regras, conforme veremos adiante.

3. Atividades Permitidas: As atividades permitidas a optarem pela desoneração estão previstas no Art. 7º e 8º da Lei nº 12.546/2011.

4. Redução de Alíquota da CPRB: Para as empresas de Transporte Rodoviário Coletivo de Passageiros, enquadradas nas classes 4921-3 e 4922-1 da CNAE, a alíquota da Contribuição Previdenciária sobre a Receita Bruta (CPRB) foi reduzida para 1%, com objetivo de proporcionar alívio tributário para este segmento.

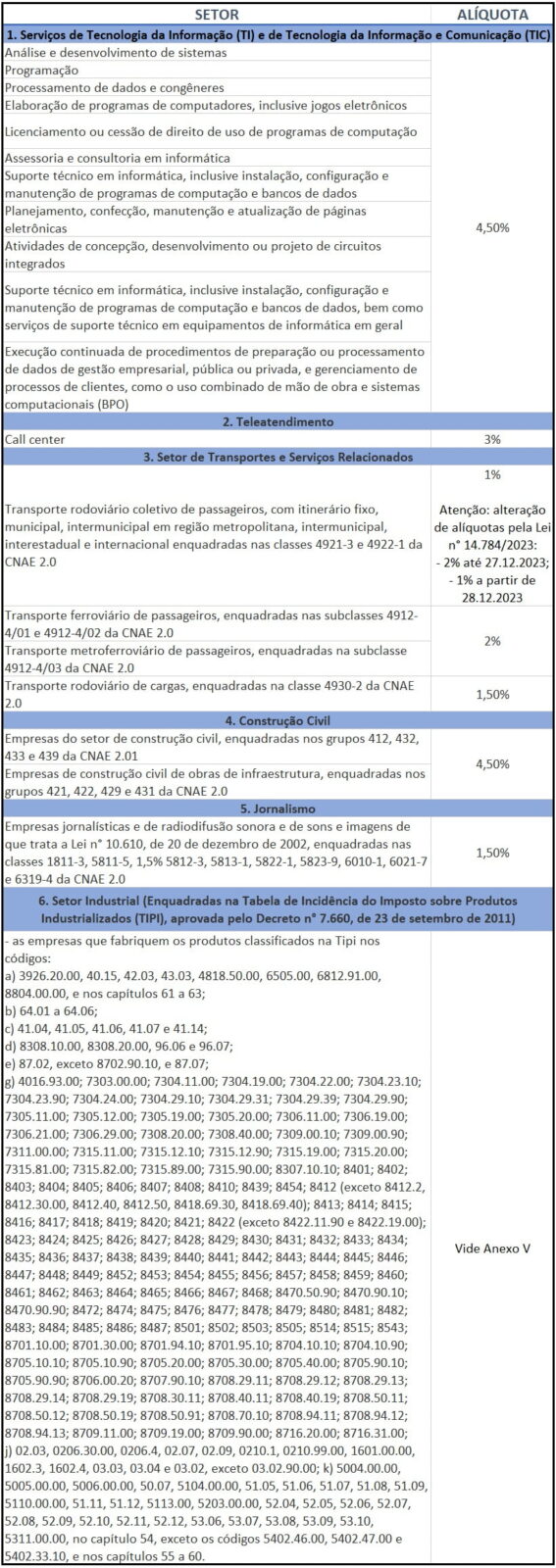

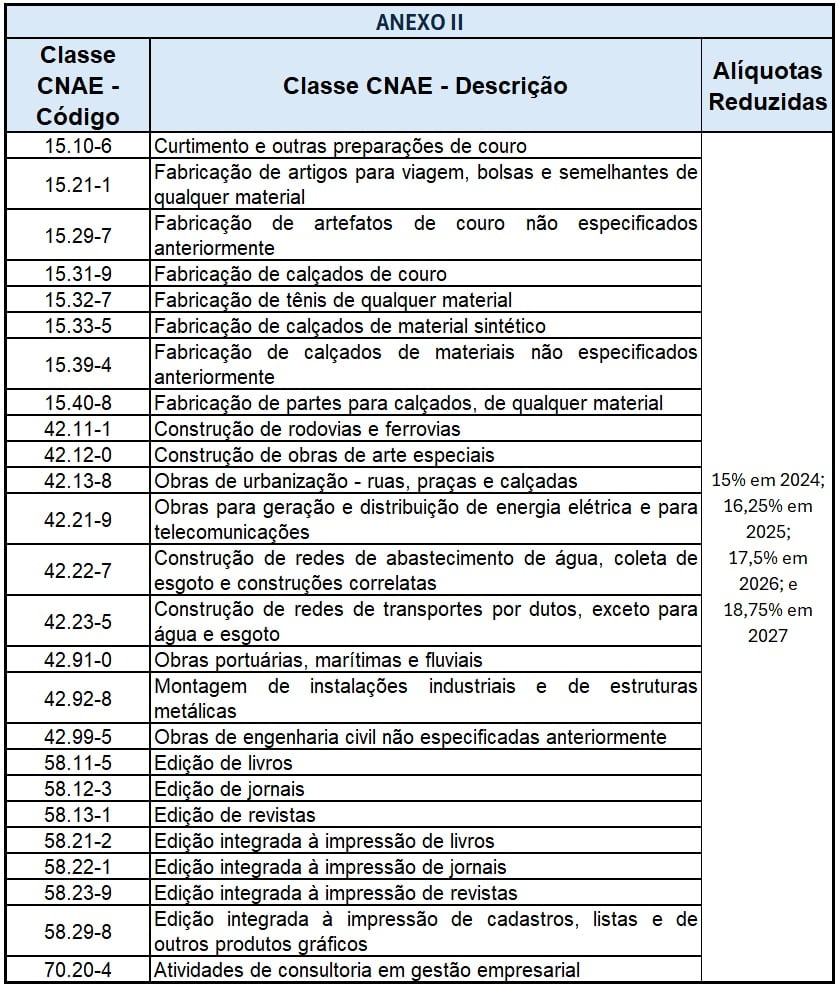

5. Detalhamento das Alíquotas: A seguir, apresentamos uma lista detalhada das atividades elegíveis para a desoneração, juntamente com as respectivas alíquotas aplicáveis.

6. Opção pela Desoneração: O processo de adesão à desoneração continua inalterado. As empresas elegíveis devem manifestar sua opção mediante pagamento da Contribuição Previdenciária sobre a Receita Bruta (CPRB) referente ao mês de Janeiro de cada ano, ou seja, até o dia 20 de fevereiro de 2024 para o ano corrente, ou à primeira competência subsequente para a qual haja receita bruta apurada. Importante ressaltar que, uma vez feita a opção pela desoneração, ela é irretratável para todo o ano calendário. Além disso, as empresas devem cumprir com a obrigatoriedade de enviar informações pertinentes ao eSocial e a EFD-Reinf.

7. Regras Gerais: As demais regras da desoneração se mantiveram da mesma forma, permitindo que a empresa, com atividade ou produto enquadrado na legislação, opte por substituir o recolhimento da cota previdenciária patronal (CPP) de 20% incidente sobre a folha de pagamento, por uma alíquota incidente sobre a receita bruta – Contribuição Previdenciária sobre a Receita Bruta (CPRB).

Desoneração da Folha de Pagamento a Partir de 04/2024

Com a edição da Medida Provisória nº 1.202/2023, o cenário para a desoneração da folha de pagamento sofrerá transformação significativa à partir de 04/2024. A MP encerra o regime da Desoneração da Folha de Pagamento e estabelece novas regras, conforme abordaremos a seguir:

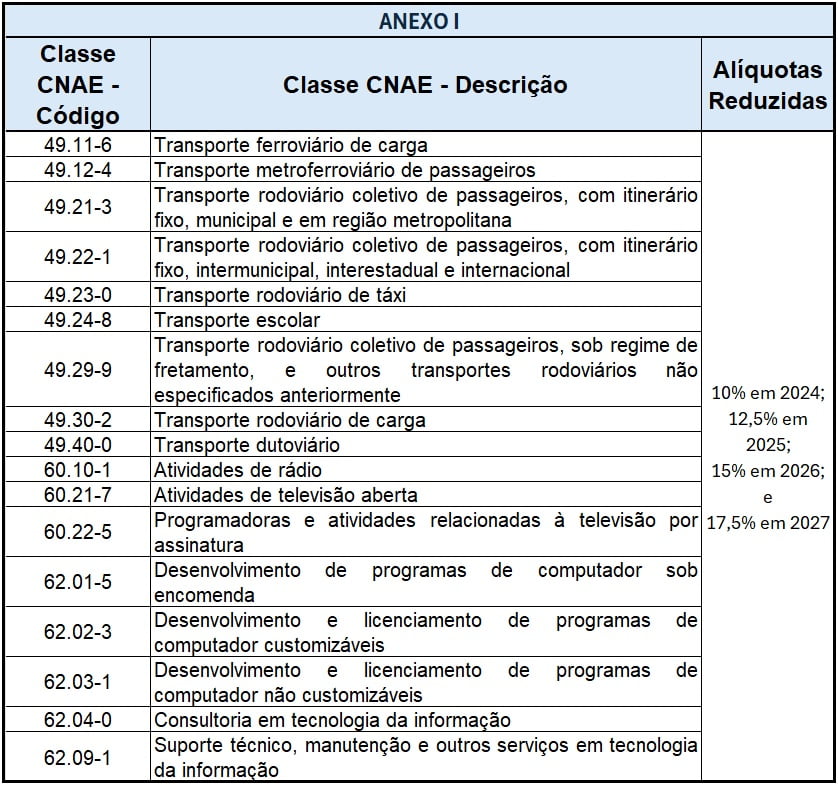

1. Fim da Desoneração Ampliada: A MP revoga os benefícios de desoneração para todos os setores anteriormente contemplados, limitando as alíquotas reduzidas a atividades específicas listadas nos Anexos I e II (listadas abaixo). Desta forma, os contribuintes poderão realizar os recolhimentos da contribuição previdenciária sobre a receita bruta, somente pelo período de Janeiro a Março/2024, observadas as alíquotas previstas na Lei nº 12.546/2011.

2. Implementação de Alíquotas Progressivas: A MP introduz alíquotas progressivas de Contribuição Previdenciária Patronal (CPP), vigentes pelo período de 04/2024 até 12/2027.

Desta forma, as empresas com atividades relacionadas nos Anexos I e II da Instrução Normativa poderão aplicar de forma gradativa a alíquota reduzida da CPP, reduzindo a Contribuição Previdenciária Patronal (CPP) conforme as alíquotas relacionadas nas tabelas abaixo:

3. Limite para Aplicação das Alíquotas As alíquotas reduzidas, previstas nos Anexos I e II, relacionados acima, serão aplicadas sobre o salário de contribuição dos segurados até o valor limite de um salário-mínimo. O valor que ultrapassar este limite deverá ser aplicada a alíquota padrão, de 20%.

Exemplo: considerando que o salário-mínimo de 2024 é de R$ 1.412,00, considerando uma empresa, relacionada no Anexo I, que tenha 10 colaboradores que percebem salário mensal, cada um, pelo valor de R$ 2.000,00, teremos à partir de 04/2024:

Quantidade de segurados: 10

Base de cálculo total dos segurados: R$ 20.000,00 (10 x R$ 2.000,00)

Base de cálculo com alíquota reduzida em 10%: R$ 1.412,00 x 10 segurados = R$ 14.120,00

Base de cálculo com alíquota de 20%, sem o benefício da redução: R$ 20.000,00 – 14.120,00 = R$ 5.880,00

INSS Patronal s/ Base de Cálculo Reduzida: R$ 14.120,00 x 10% = R$ 1.412,00

INSS Patronal s/ Base de Cálculo residual: R$ 5.880,00 x 20% = R$ 1.176,00

TOTAL Contribuição Previdenciária Patronal: R$ 1.412,00 + 1.176,00 = R$ 2.588,00

4. Enquadramento por CNAE: Para fins de enquadramento nas atividades previstas nos Anexos I e II, as empresas deverão considerar apenas o código da Classificação Nacional de Atividades Econômicas – CNAE relativo á sua atividade PRINCIPAL, assim considerada aquela de maior receita auferida ou esperada.

Receita Auferida: é aquela apurada com base no ano anterior, que poderá ser inferior a 12 meses, quando se referir ao ano de início ou de reinício das atividades da empresa.

Receita Esperada: é uma previsão da receita do período considerado e será utilizada no ano-calendário de início ou de reinício das atividades da empresa.

5. Manutenção de Empregos: As empresas que optarem pelas alíquotas reduzidas deverão firmar termo no qual se comprometerão a manter, em seus quadros funcionais, quantitativo de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário.

Em caso de não observância da manutenção de empregos, não será permitido usufruir do benefício da redução de alíquotas, durante todo o ano-calendário.

Implicações e possível inconstitucionalidade:

1. Análise Tributária: Diante das mudanças recentes, é crucial avaliar os impactos tributários para minimizar quaisquer efeitos negativos decorrentes das alterações legislativas. Recomendamos, portanto, uma análise detalhada e abrangente, considerando todos os cenários possíveis, até 03/2024 e a partir de 04/2024.

2. Vigência da Medida Provisória: Como instrumento com força de lei, a MP tem efeitos imediatos, embora dependa da aprovação do Congresso Nacional para se converter em lei definitiva. O prazo de vigência é de 120 dias, prorrgável uma vez por igual período.

3. Questões de Inconstitucionalidade: A alta possibilidade de não conversão da MP em lei é acompanhada por debates jurídicos sobre sua constitucionalidade. Isto porque a edição de Medida Provisória é restrita a situações de relevância e urgência, conforme o Art. 62 da Constituição Federal. Além disso, o §10 do mesmo artigo proibe a reedição de uma MP na mesma sessão legislativa se já convertida em lei, um aspecto que visa preservar a separação de poderes e a integridade da ordem democrática.

Outra preocupação jurídica é a potencial ofensa ao princípio da separação de poderes e à integridade democrática, em razão da edição de uma Medida Provisória sobre uma matéria cujo veto foi expressamente derrubado pelo Congresso Nacional. Essa ação do Governo pode ser vista como uma tentativa de contornar a autoridade legislativa, gerando questionamentos sobre sua validade constitucional.

Considerações Finais

Em vista das complexidades e do caráter inovador das questões abordadas, conscientes de que este é um tema extenso e sujeito a diversas interpretações, gostaríamos de enfatizar que esta análise não tem a pretensão de esgotar o assunto.

Portanto, nos colocamos à disposição para fornecer quaisquer esclarecimentos adicionais que se fizerem necessários.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}