Prezado(a) Cliente,

Através da publicação da Lei Complementar nº 162 de 06/04/18, foi criado o Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (PERT-SN).

Após a publicação da Lei, o Conselho Gestor do Simples Nacional editou a Resolução CGSN nº 138, de 19/04/18, normatizando o PERT-SN da forma exposta abaixo.

01 – DÉBITOS ABRANGIDOS

Poderão ser parcelados os débitos vencidos até a competência de Novembro/2017, ou seja, débitos referentes ao mês de Outubro/2017 e anteriores, apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidas pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional).

Os débitos inscritos em Dívida Ativa junto a Procuradoria Geral da Fazenda Nacional-PGFN, inclusive aqueles que ainda estão em discussão e os que estão em fase de execução fiscal também poderão ser parcelados no PERT-SN.

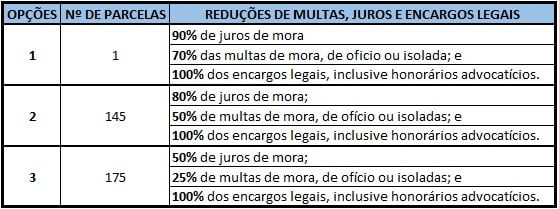

02 – MODALIDADES DE ADESÃO

Será exigido uma entrada de, no mínimo, 5% (cinco por cento) do valor da dívida, sem reduções, podendo esta entrada ser paga em até 5 (cinco) parcelas mensais e sucessivas.

O restante do débito, após deduzido os 5% (cinco por cento) de entrada, poderá ser pago nas seguintes formas e condições:

03- PARCELA MÍNIMA E CORREÇÃO DAS PARCELAS

Em qualquer hipótese, o valor de cada parcela mensal não poderá ser inferior a R$300,00 (trezentos reais).

O valor de cada prestação mensal, por ocasião do pagamento, será acrescido de juros SELIC para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1% relativamente ao mês em que o pagamento estiver sendo efetuado.

04 – CONSOLIDAÇÃO

A dívida a ser parcelada será consolidada tendo por base a data do requerimento de adesão ao PERT-SN, dividida pelo número de prestações indicadas e resultará da soma de:

- Do principal;

- Das multas;

- Dos juros de mora;

- Encargos legais, inclusive honorários advocatícios.

05 – MIGRAÇÃO DE PARCELAMENTOS

As empresas que optaram pelo parcelamento concedido pela Lei Complementar nº 155 de 27/10/16, parcelamento esse que não concedeu nenhum descontos sobre multas e juros, poderá migrar para o PERT-SN.

06 – PRAZO PARA ADESÃO

Os interessados poderão aderir ao PERT-SN em até 90 dias após a entrada em vigor da Lei Complementar nº 162/18, ou seja, até o dia 09/07/2018, ficando suspensos os efeitos das notificações – Atos Declaratórios Executivos (ADE) – efetuadas até o término do citado prazo.

A Scalabrini & Associados permanece à inteira disposição para os esclarecimentos que se fizerem necessários.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}