Skip to content

Skip to content Prezado(a) Cliente,

Dando seguimento à nossa série de artigos sobre a Reforma Tributária, que estabeleceu o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS) – o IVA Dual –, dedicamos este segundo episódio à essência do cálculo desses novos tributos: o sistema de cobrança “por fora” e o mecanismo de não cumulatividade plena que garante a tributação apenas do Valor Agregado em cada etapa da cadeia produtiva.

É crucial entender que o IBS e a CBS, embora sejam tributos distintos (IBS de competência compartilhada entre Estados e Municípios, e CBS da União), seguirão as mesmas regras gerais em relação ao fato gerador, base de cálculo, incidência, não cumulatividade e creditamento.

Boa leitura!

VÍDEO CONECTA SCALABRINI:

1. O Cálculo “Por Fora” (Tax Exclusive) e a Base Ampla

A Reforma Tributária impõe um modelo tributário que adota o cálculo “por fora” (tax exclusive) que, ao nosso ver, promove um avanço significativo que, em tese, gera maior simplicidade e transparência.

1.1. Base de Cálculo (Valor da Operação)

A Base de Cálculo (BC) do IBS e da CBS é, em regra, o valor da operação.

O valor da operação é definido de forma ampla, compreendendo o valor integral cobrado pelo fornecedor a qualquer título, incluindo juros, multas, acréscimos, encargos, transporte e demais importâncias cobradas.

1.2. A Exclusão do Próprio Tributo

A principal característica do cálculo “por fora” é que o IBS e a CBS não integrarão sua própria base de cálculo.

Além disso, o IBS e a CBS também não integrarão a base de cálculo de outros tributos, como o Imposto Seletivo (IS) ou as Contribuições para o PIS/Pasep.

EXEMPLO – Alguns dos Valores que NÃO integram a Base de Cálculo do IBS/CBS (Regra Geral):

- O montante do próprio IBS e da CBS incidentes na operação;

- O imposto sobre Produtos Industrializados (IPI);

- Descontos incondicionais (parcela redutora do preço que conste no documento fiscal e não dependa de evento posterior);

- Tributos em fase de transição (ICMS, ISS, PIS, COFINS);

- Reembolsos ou ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem ou em nome de terceiros, desde que a documentação fiscal relativa a essas operações seja emitida em nome do terceiro.

1.3. A Transparência para o adquirente

Com o sistema de cálculo por fora e o creditamento pleno, os contribuintes e consumidores saberão exatamente quanto estão pagando de tributo na aquisição de bens e serviços. Os valores do IBS e da CBS devem ser informados de forma específica no respectivo documento fiscal.

2. Não Cumulatividade Plena e o Valor Agregado

Como explicamos em nosso artigo anterior, a adoção do IVA Dual segue o Princípio da Neutralidade, que busca evitar distorcer as decisões de consumo e de organização da atividade econômica.

Para garantir essa neutralidade, o sistema é informado pela Não Cumulatividade Plena.

2.1. Compensação e Tributação do Valor Agregado

A não cumulatividade plena significa que o contribuinte poderá compensar o IBS e a CBS devidos (débito) com o montante cobrado sobre todas as operações anteriores nas quais ele foi adquirente de bens ou serviços (crédito).

O resultado econômico desse mecanismo é a tributação efetiva apenas do valor adicionado (valor agregado) pelo contribuinte em sua etapa da cadeia produtiva e comercialização.

Exemplo: Um fornecedor que adquire um serviço por R$ 100,00 e paga R$ 28,00 de IVA Dual (IBS/CBS), terá direito a um crédito de R$ 28,00 (alíquota exemplificativa de 28%), de forma que o custo final do serviço para ele será de R$ 100,00.

2.2. Amplitude do Crédito (Plenitude)

A não cumulatividade plena implica que não devem existir restrições para o creditamento, o que hoje é um problema nos modelos de PIS/Pasep, COFINS, IPI e ICMS.

O crédito será permitido para todas as aquisições vinculadas à atividade econômica do contribuinte, incluindo bens de capital (ativo imobilizado) e serviços.

A única exceção principal à regra de creditamento são as aquisições consideradas de uso e consumo pessoal. Caso o adquirente se aproprie de créditos por bens ou serviços que são, na verdade, de uso e consumo pessoal, débitos equivalentes ao valor do crédito, acrescidos de encargos legais, serão exigidos.

Abordaremos este assunto com maior profundidade nos episódios seguintes de nossos artigos sobre a Reforma Tributária.

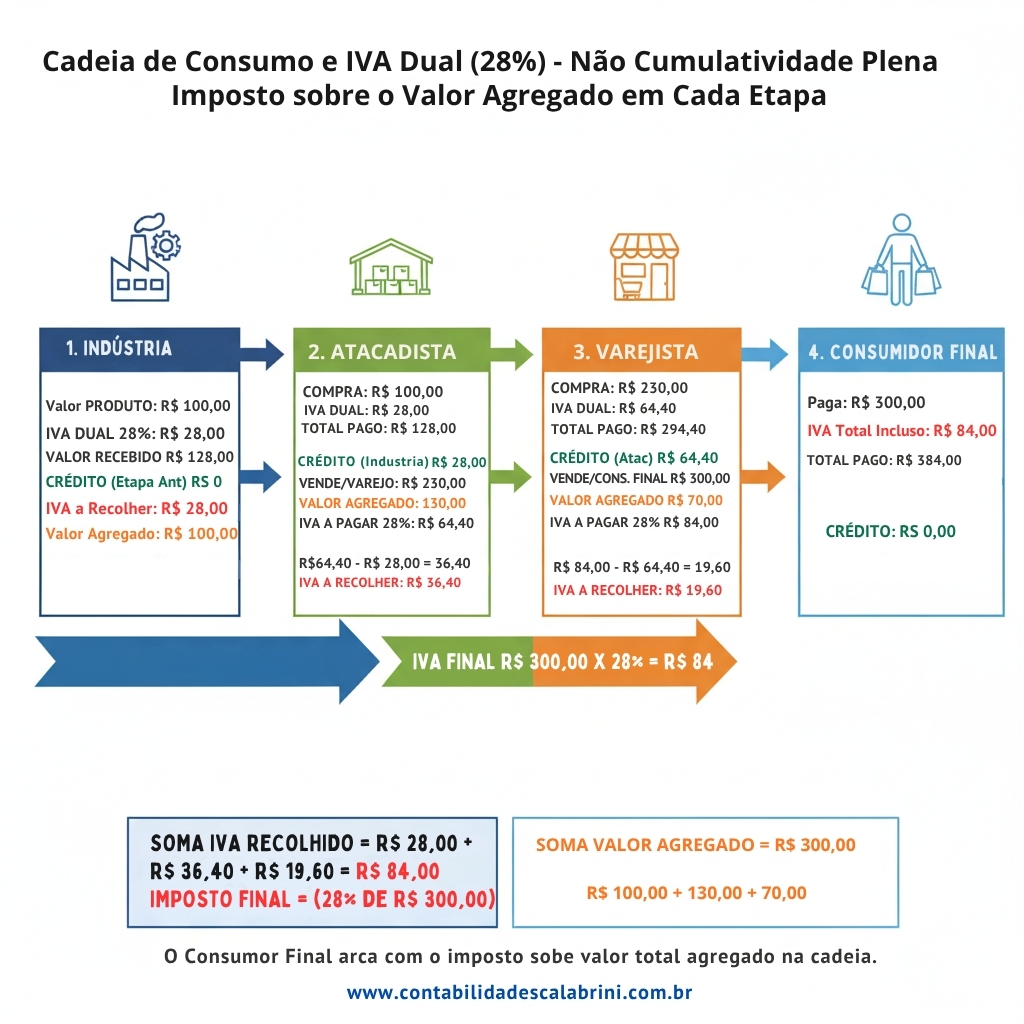

3. Exemplo Prático de Cálculo e Recolhimento (Valor Agregado)

Para ilustrar o mecanismo da não cumulatividade plena e a tributação sobre o valor agregado, consideraremos uma cadeia produtiva simplificada, utilizando uma alíquota hipotética de 28% para o IVA Dual (IBS + CBS combinados) em todas as etapas, e base de cálculo líquida (já excluídos os tributos, conforme o cálculo “por fora”).

| Etapa | Valor Líquido de Venda (Base de Cálculo) | IVA Dual (28% s/ BC) | Valor Total da Operação | Crédito Apropriado (Entrada) | Débito Devido (Saída) | IVA a Recolher (Débito – Crédito) | Valor Agregado na Etapa | IVA Devido sobre Valor Agregado |

|---|---|---|---|---|---|---|---|---|

| 1. Indústria | R$ 100,00 | R$ 28,00 | R$ 128,00 | R$ 0,00 | R$ 28,00 | R$ 28,00 | R$ 100,00 | R$ 28,00 |

| 2. Atacadista | R$ 230,00 | R$ 64,40 | R$ 294,40 | R$ 28,00 | R$ 64,40 | R$ 36,40 | R$ 130,00 | R$ 36,40 |

| 3. Varejista | R$ 300,00 | R$ 84,00 | R$ 384,00 | R$ 64,40 | R$ 84,00 | R$ 19,60 | R$ 70,00 | R$ 19,60 |

| 4. Consumidor Final | N/A | N/A | R$ 384,00 | N/A | N/A | N/A | N/A | N/A |

Análise do Cálculo do Valor Agregado:

- Indústria (Etapa 1): O valor agregado é R$ 100,00. O IBS/CBS a recolher é R$ 28,00, exatamente 28% do valor agregado.

- Atacadista (Etapa 2): O Atacadista compra por R$ 100,00, paga a Indústria R$ 128,00 sendo R$ 28,00 de IVA, apropriando R$ 28,00 de crédito (IVA pago na etapa 1). Ele revende por R$ 230,00, gerando um débito de IVA de R$ 64,40. Portanto, recebe o valor total pela venda de R$ 294,40. O valor agregado por ele é R$ 130,00 (R$ 230,00 – R$ 100,00). O valor devido de IVA será R$ 36,40 (R$ 64,40 – R$ 28,00), corresponde exatamente a 28% do valor agregado de R$ 130,00.

- Varejista (Etapa 3): O Varejista compra por R$ 230,00, paga ao atacadista R$ 294,40 sendo R$ 64,40 de IVA, apropriando-se este valor (R$ 64,40) como crédito. Ele revende para o Consumidor Final por R$ 300,00 com R$ 84,00 de IVA, recebendo do consumidor o valor total de R$ 384,00. O valor agregado é R$ 70,00 (R$ 300,00 – R$ 230,00). O valor recolhido, R$ 19,60 (R$ 84,00 – R$ 64,40), corresponde exatamente a 28% do valor agregado de R$ 70,00.

- Consumidor Final (Etapa 4): O consumidor final paga o valor total de R$ 384,00, sendo que deste valor, R$ 84,00 corresponde ao IVA de 28% (IBS/CBS). Como ele não é contribuinte, não se credita, arcando com o ônus integral do tributo.

Conclusão da Cadeia: A soma total do imposto recolhido em toda a cadeia (R$ 28,00+ R$ 36,40 + R$ 19,60) é de R$ 84,00. Este valor é equivalente a 28% do valor final líquido do produto (R$ 300,00) e corresponde à soma total do valor agregado em todas as etapas (R$ 100 + R$ 130 + R$ 70 = R$ 300,00).

O sistema cumpre seu objetivo: tributar o consumo final e desonerar o setor produtivo, garantindo que o imposto incida apenas sobre o valor adicionado em cada fase.

4. Extinção do Débito, Crédito Vinculado

O mecanismo de não cumulatividade depende da comprovação de que o IBS/CBS destacado na operação anterior foi, de fato, extinto (pago).

4.1. Modalidades de Extinção do Débito

A extinção dos débitos de IBS e CBS pode ocorrer de cinco formas principais:

- Compensação com créditos (a forma mais comum).

- Pagamento pelo contribuinte (guia de recolhimento).

- Recolhimento na liquidação financeira (Split Payment).

- Recolhimento pelo adquirente.

- Pagamento pelo responsável.

O Split Payment (divisão do pagamento), em essência, garante que a parcela do tributo seja direcionada diretamente ao governo no momento da liquidação financeira (ex: pagamento via cartão ou Pix), evitando que o valor do imposto passe pelo caixa do fornecedor. Se o imposto for retido e pago pelo banco (PSP), o adquirente tem a garantia de que seu crédito está assegurado, pois o débito foi extinto. (Falaremos mais sobre o Split Payment em nossos próximos episódios)

5. O Regime do Simples Nacional

Para os optantes do Simples Nacional, existem regras específicas, sendo:

- Não cumulatividade plena a regra para o Regime Regular; e a

- Cumulatividade para quem permanece no regime unificado (DAS).

Optantes que permanecem no Simples Nacional (DAS): As microempresas e empresas de pequeno porte (MPEs) que optarem por permanecer no Simples Nacional (pagando via DAS) não serão cobradas do IBS e da CBS pelas regras do regime regular.

Optantes que escolhem o Regime Regular: É facultado ao optante pelo Simples Nacional apurar e recolher o IBS e a CBS de acordo com o regime regular aplicável a esses tributos. Se optarem pelo regime regular, estarão sujeitos às regras de não cumulatividade, aproveitando-se de créditos e gerando débitos normalmente.

Adquirentes de MPEs (Optantes pelo Simples): Mesmo que a MPE opte pelo recolhimento via DAS, as pessoas jurídicas no regime normal (não Simples Nacional) que adquirem bens ou serviços delas terão direito a crédito correspondente ao IBS e à CBS, em montante equivalente ao cobrado por meio do regime único, ou seja, o valor do crédito será o equivalente ao que é recolhido de IBS e CBS no DAS do Simples Nacional.

Portanto, o regime de não cumulatividade plena (ou quase plena, com exceções limitadas) é o pilar estrutural do IVA Dual, sendo o Simples Nacional, quando tributado pelo DAS, a principal exceção ao princípio da não cumulatividade na ponta do fornecedor.

Como vimos, a sistemática de apuração do IVA Dual, baseada no cálculo sobre o valor agregado e na não cumulatividade plena, representa a espinha dorsal da Reforma Tributária. A correta aplicação desses conceitos será o diferencial para a eficiência e a conformidade fiscal nos próximos anos.

Mais do que simplesmente se adaptar, este é o momento de planejar. A Scalabrini & Associados está preparada para analisar as particularidades da sua operação e traduzir essas novas regras em um plano de ação estratégico, garantindo que sua empresa não apenas cumpra as novas obrigações, mas também aproveite as oportunidades que surgirão.

Entre em contato conosco para iniciar essa análise.

Acompanhe nossos próximos artigos sobre a Reforma Tributária.

Sempre à disposição.

Scalabrini & Associados

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}