Skip to content

Skip to content Prezado(a) Cliente,

Com a sanção da Lei nº 15.265/2025 e a recente publicação das Instruções Normativas (IN) da Receita Federal nº 2.301 e 2.302, abriu-se uma janela de oportunidade para contribuintes regularizarem ou atualizarem seus patrimônios.

O novo Regime Especial de Atualização e Regularização Patrimonial (Rearp) traz duas possibilidades distintas: pagar menos imposto sobre a valorização de imóveis (Atualização) ou declarar bens que estavam ocultos (Regularização).

Nós, da Scalabrini & Associados, analisamos a letra da lei e as novas regras da Receita para responder: vale a pena aderir?

Boa leitura!

1. Modalidade de Atualização: Antecipar o Imposto Compensa?

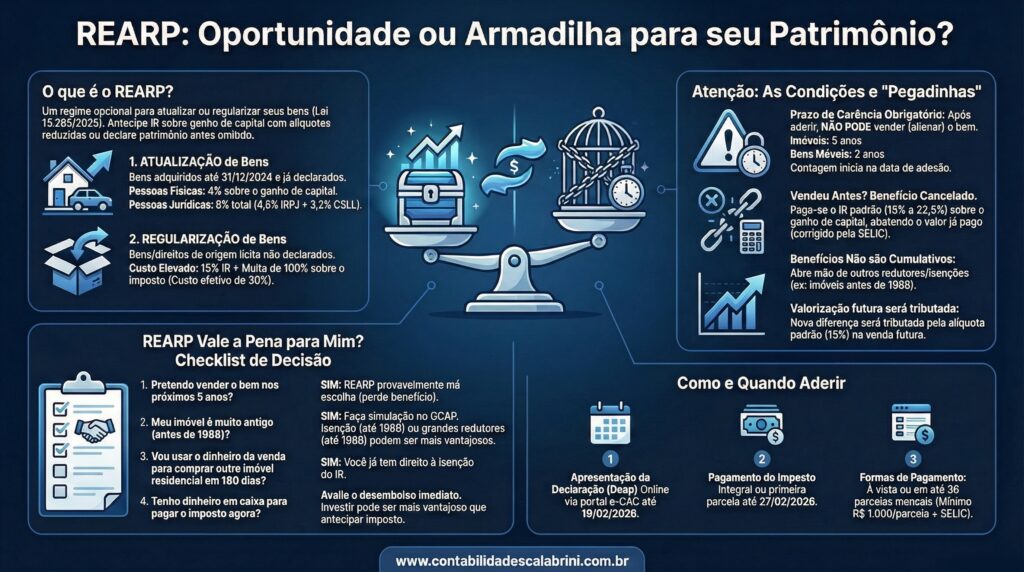

Esta modalidade permite que Pessoas Físicas e Jurídicas atualizem o valor de bens móveis e imóveis para o preço de mercado atual, pagando uma alíquota reduzida de Imposto de Renda sobre a diferença (ganho de capital).

Nota da Scalabrini: O valor adicionado ao bem pela atualização não poderá ser utilizado como despesa de depreciação para abater lucros futuros.

As Alíquotas e Regras Gerais

Normalmente, na venda de um imóvel, você pagaria entre 15% e 22,5% sobre o lucro. Com o Rearp, as alíquotas para atualização são:

- Pessoa Física: 4% sobre a valorização.

- Pessoa Jurídica: 8% no total (4,8% de IRPJ e 3,2% de CSLL).

Atenção aos Bens Elegíveis: O regime aplica-se a bens adquiridos até 31 de dezembro de 2024. Estão inclusos imóveis (no Brasil ou exterior), veículos, aeronaves e embarcações (bens sujeitos a registro público).

A “Armadilha” do Prazo de Alienação (Lock-in)

A adesão exige planejamento de longo prazo. A lei impõe uma trava para que a alíquota de 4% seja definitiva:

- Imóveis: Você não pode alienar (Vender) o bem por 5 anos após a atualização.

- Móveis (Veículos, etc.): O prazo de retenção é de 2 anos.

O que acontece se vender antes? Se você vender o bem dentro desse prazo, perde o benefício. O imposto será recalculado com as alíquotas normais (15% a 22,5%), e o valor de 4% pago anteriormente será descontado (atualizado pela Selic). Ou seja, você terá antecipado caixa desnecessariamente.

Nota da Scalabrini: A restrição de alienação inclui integralização de capital em holdings e doações. As únicas exceções que não cancelam o benefício são transmissão por herança (causa mortis) ou partilha por dissolução conjugal.

2. Modalidade de Regularização: Declarando o “Indevido” (IN RFB 2.301)

A Instrução Normativa nº 2.301 regulamentou a regularização de bens de origem lícita que não foram declarados ou foram declarados com dados incorretos até 31/12/2024.

Custo da Regularização

Diferente da atualização, aqui o objetivo é trazer à luz bens ocultos. O custo total é de 30% sobre o valor do bem, composto por:

- Imposto de Renda: 15%.

- Multa de Regularização: 100% sobre o valor do imposto (ou seja, mais 15%).

O Que Pode Ser Regularizado?

A IN 2.301 é abrangente e permite regularizar:

- Depósitos bancários e fundos de investimento (Brasil ou exterior).

- Ativos intangíveis (criptoativos, marcas, patentes).

- Imóveis e veículos.

- Bens em nome de trusts, fundações ou interpostas pessoas (laranjas), desde que declarados pelo beneficiário efetivo.

Benefício: Anistia Penal

O principal atrativo desta modalidade é a extinção da punibilidade de crimes contra a ordem tributária e sonegação fiscal, desde que o pagamento ocorra antes do trânsito em julgado de decisão criminal condenatória. A adesão implica confissão irrevogável dos débitos.

3. Prazos Críticos e Pagamento

Para ambas as modalidades, o cronograma é rígido e foi detalhado nas normas recentes:

- Período de Adesão: A declaração (DERP – Declaração de Opção pelo Regime Especial de Atualização Patrimonial), por meio do e-CAC da Receita Federal, deve ser transmitida até 19 de fevereiro de 2026.

- Prazo de Pagamento: O imposto (ou a primeira parcela) deve ser pago até 27 de fevereiro de 2026.

- Parcelamento: É possível parcelar em até 36 vezes, com juros Selic. Porém, a parcela mínima é de R$ 1.000,00. Se o imposto total for inferior a R$ 2.000,00, o pagamento deve ser à vista.

4. Análise Estratégica: Quando NÃO Aderir?

Na Scalabrini & Associados, prezamos pela economia inteligente. Baseados nas simulações permitidas pela lei, identificamos cenários onde o REARP não é vantajoso:

- Imóveis Antigos (Pré-1988): A Lei do Rearp veta a aplicação dos fatores de redução do ganho de capital; a alíquota de 4% incide sobre a diferença bruta. No regime normal, imóveis adquiridos até 1969 são isentos de imposto na venda. Imóveis comprados entre 1970 e 1988 possuem descontos agressivos que podem resultar em um imposto efetivo menor que 4%.

- Venda para Compra de Residência (Lei dos 180 Dias): Se você pretende vender um imóvel residencial para comprar outro residencial no Brasil em até 180 dias, existe isenção total de IR. Pagar 4% agora seria um desperdício de dinheiro.

- Custo de Oportunidade Financeira: Ao aderir, você paga o imposto agora sobre um lucro não realizado (apenas correção inflacionária). Se você investir esse valor no mercado financeiro (renda fixa, por exemplo) pelos próximos 5 anos, o rendimento pode superar a economia tributária prometida pelo REARP.

- Imóveis de Pequeno Valor: Vendas de único imóvel (ser proprietário de um único imóvel) por valor até R$ 440.000,00 (sem outras alienações nos últimos 5 anos) são isentas.

Conclusão: O Que Fazer?

O Rearp é uma ferramenta poderosa, mas complexa. A decisão depende de cálculos matemáticos precisos comparando o “Cenário Rearp” versus o “Cenário Regime Normal”.

- Para Regularização (Bens Ocultos): É a chance de evitar processos criminais e regularizar o patrimônio pagando 30%.

- Para Atualização (Bens Declarados): Só faz sentido para bens adquiridos recentemente (pós-1996), que com certeza não serão vendidos nos próximos 5 anos e cuja valorização de mercado é expressiva.

Não decida no escuro. As Instruções Normativas exigem formalidades específicas no preenchimento da Declaração de Opção pelo Regime Especial de Regularização Patrimonial (Derp).

Entre em contato com a equipe da Scalabrini & Associados. Faremos a simulação personalizada no GCAP para garantir que você tome a decisão mais lucrativa e segura para o seu patrimônio.

Sempre à disposição.

Scalabrini & Associados

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}